Tant Ragnar

Gamle usling

- Joined

- 23 Jun 2016

- Messages

- 2,895

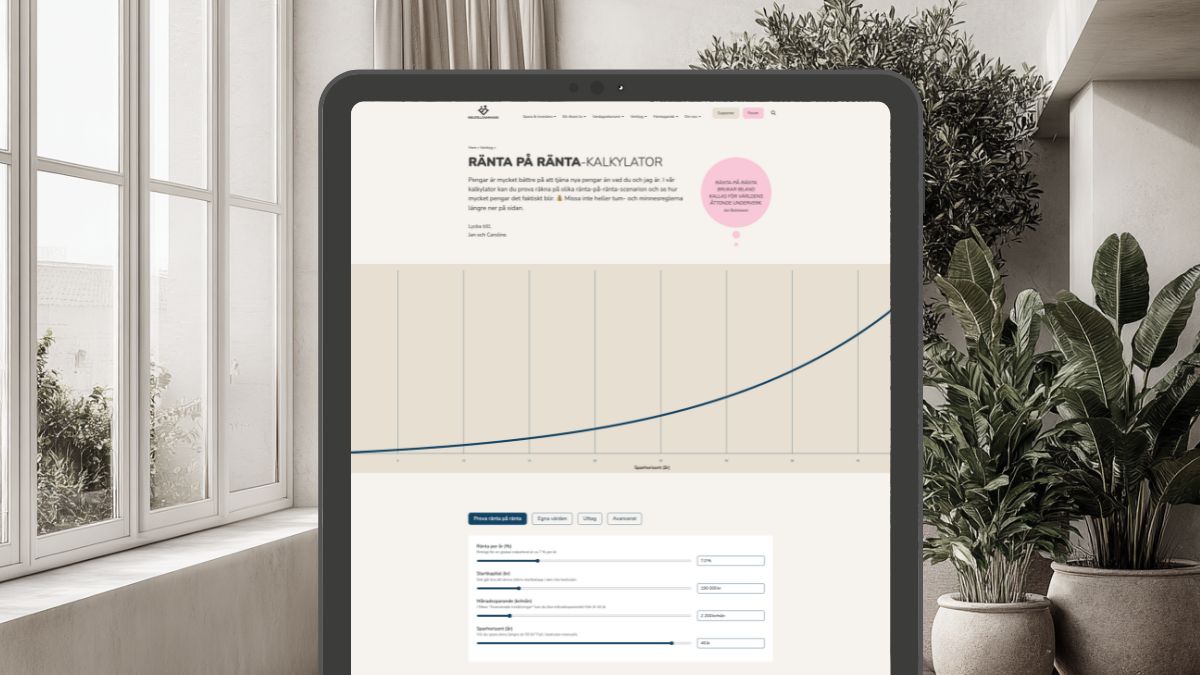

@bortom12e Om man vill få en känsla för hur mycket stålar man kan förvänta sig givet att man sparar X i månaden över Y år så finns det tjänster som kan räkna ut det åt dig, exempelvis den här:

rikatillsammans.se

rikatillsammans.se

Alla brasklappar som nämnts tidigare i tråden gäller såklart även här: börsen går ibland bättre, ibland sämre, än "förväntad snittränta". Och en ekonomisk krasch kan alltid inträffa. Det sagt, sidor som den ovan kan vara en bra fingervisning på frågan "är det lönt att spara 1000 i månaden".

Ränta-på-ränta

Se hur mycket dina pengar växer tack vare ränta på ränta-effekten i vår kalkylator.

rikatillsammans.se

Alla brasklappar som nämnts tidigare i tråden gäller såklart även här: börsen går ibland bättre, ibland sämre, än "förväntad snittränta". Och en ekonomisk krasch kan alltid inträffa. Det sagt, sidor som den ovan kan vara en bra fingervisning på frågan "är det lönt att spara 1000 i månaden".

") Han är verkligen inte rädd att låta sig köpas - jämför travestin där han pushat det uppenbara pyramidspelet Better Globe. Rika Tillsammans är bra ibland, men går absolut inte att lita på.

Han är verkligen inte rädd att låta sig köpas - jämför travestin där han pushat det uppenbara pyramidspelet Better Globe. Rika Tillsammans är bra ibland, men går absolut inte att lita på.")