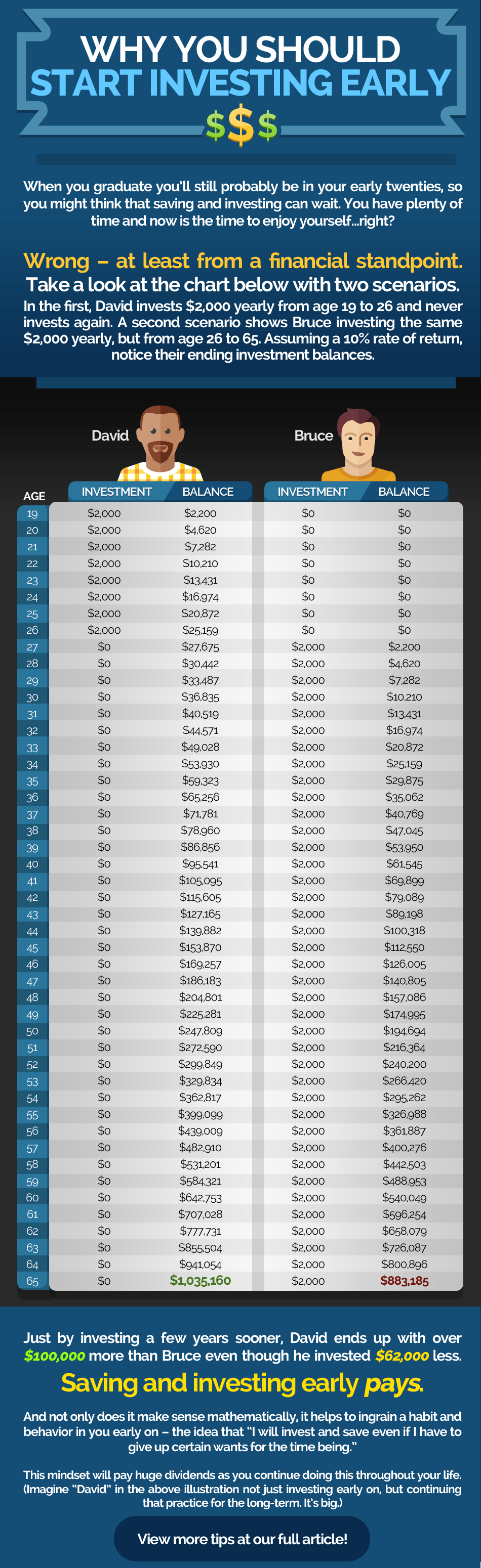

Häpp, det här är verkligen ett ämne jag har lagt ned sjukt många timmar på, så jag känner att jag har rätt bra koll. Efter rollspel och språk så är investeringar min största hobby. En intressant sak med det som hobby är att ju mer man lär sig om investering och hur marknader fungerar, desto mer inser man hur sjunk enkelt det är, och att man inte har någon som helst nytta av allt det där man lär sig.

För såhär är det: Du kan inte få ett bättre resultat på aktiemarknaden än att investera i en bred och billig aktiefond. Och ingen annan kan heller få det. Det finns verkligen massor och åter massor av forskning på det här. Det går att bråka om detaljerna om man är forskare, men i praktiken är det verkligen sant. Här är ett antal saker som inte fungerar:

Så nedanstående är den vettiga strategin:

För såhär är det: Du kan inte få ett bättre resultat på aktiemarknaden än att investera i en bred och billig aktiefond. Och ingen annan kan heller få det. Det finns verkligen massor och åter massor av forskning på det här. Det går att bråka om detaljerna om man är forskare, men i praktiken är det verkligen sant. Här är ett antal saker som inte fungerar:

- Du kan inte få ett bättre resultat genom att hoppa in i och ut ur marknaden. Just nu är alltså en exakt lika bra dag att investera som alla andra dagar. Försök inte att tajma marknaden. Det funkar inte, och det finns massor av forskning som visar att det inte funkar.

- Ovanstående innebär också att alla strategier som går ut på att "hålla pengar i reserv" och investera mer när marknaden går ned inte fungerar heller.

- Du kan inte få ett bättre resultat genom att välja en bra aktiv fond. Även här finns det massor av studier. En fond som har fått fem stjärnor av Morningstar är inte bättre än en som fått en stjärna. Stjärnorna säger bara hur fonden har gått historiskt. En fond som gått bättre än index varje år de senaste tio åren har inte bättre än 50% chans att slå index nästa år. Hur den gått historiskt är noll värt i information.

- Du kan inte få ett bättre resultat genom att investera i komplicerade hedgefonder som har avancerade strategier. Experter med hela team av välutbildade analytiker och avancerade algoritmer kan inte slå index. Warren Buffet har inte lyckats slå index på tio år.

- Du kan inte få ett bättre resultat genom att daytrade:a. Daytraders gå generellt sämre, oftast betydligt sämre, än index.

- Du kan inte få ett bättre resultat genom att identifiera bra och dåliga aktier. Att du vet att företag A kommer att tjäna mycket pengar och företag B kommer inte att tjäna mycket pengar hjälper dig inte. Bra företag ≠ bra investeringar.

- Detsamma gäller länder. Kinas och Indiens ekonomi har exploderat och de har växt så det knakar, men deras aktiemarknader har varit rätt kassa investeringar.

- Utdelningar spelar ingen roll. Det finns folk som tror att företag som har en hög utdelning är "säkrare" eller bättre investeringar. Det stämmer inte. Utdelningar har ingen betydelse.

Så nedanstående är den vettiga strategin:

- Bestäm hur mycket pengar du vill ha i aktier kontra räntefonder. Det här är det enda viktiga beslutet du behöver ta. Räkna med att aktier kan förlora 50% av sitt värde och ta tio år innan de återhämtar sig. I genomsnitt är den förväntade avkastningen runt 6-7%, men variationen är väldigt hög.

- Investera aktiepengarna i en eller flera breda indexfonder. Det som spelar roll här är kostnaden, återigen med massor av forskningsstöd. En halv procent hit eller dit kan kännas lite, men över tid blir det stora summor. Inom investeringar gäller regeln "You get what you don't pay for". Köp den billigaste. Här kan du fundera på om du vill investera i Sverige och lite i världen, eller så, men alltihop i en global indexfond är ett rimligt beslut. Typ Avanza Global, som är den billigaste.

- Köp när du har pengar, sälj bara när du behöver pengar. Försök aldrig tajma marknaden. Sälj inte för att marknaden är på väg ned eller har gått ned, och undvik aldrig att köpa för att marknaden "är för hög" eller liknande. Det funkar inte.

- EDIT: Återbalansera en gång om året. Det betyder att om du bestämde dig att du ville ha 60% aktier och 40% räntefonder, kolla en gång om året hur din balans ser ut och återställ den. Det betyder att om aktier gått bra behöver du sälja aktier och köpa räntefonder. Har aktier gått dåligt behöver du sälja räntefonder och köpa aktier. Detta har inget att göra med att tajma marknaden, utan är för att ha koll på din risk. Gör man inte detta kommer aktiedelen över tid att bli större och din risk går upp. I början kan man generellt göra detta bara genom att justera sina nya köp. Så om aktier har gått bra så köper du lite mer räntefonder för att kompensera.

Last edited: